ロッキードマーティン(Lockheed Martin)の株を購入しました。

最近の米国株は実体経済との乖離が大きく、FRBの調整がどのタイミングで入るかわかりづらいので、やや投資しづらい状況です。

本記事で紹介するロッキードマーチンはそんな株式市場の動きとは違い、「アメリカの国防」の観点から投資ができると判断しました。

本記事ではそんなロッキードマーチンを紹介しつつ、財務分析をしていきます。

財務分析したエクセルファイルは無料配布しますので、投資予想に役立ててください。

本記事の内容

- ロッキードマーチンのビジネス概要

- ロッキードマーチンの財務状況

- ロッキードマーチンの株価が割安かどうかの考え方

- ロッキードマーチンの将来性

本記事の信頼性

Minoru

- 1000万円を海外株式で運用

- 米国公認会計士。本業では財務会計面から企業を分析

- ファンダメンタルズ分析を基に長期投資する方針

- ニューテクノロジー関連が好きで、少額で投資している

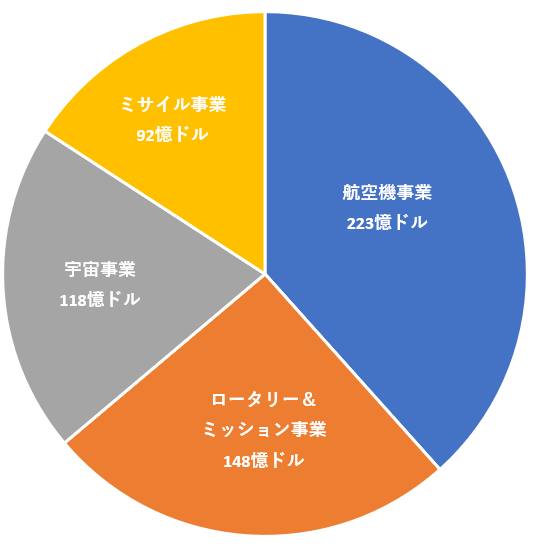

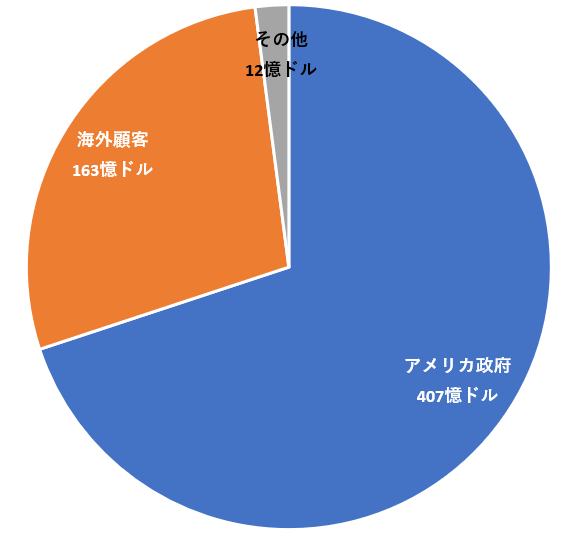

【セグメント分析】ロッキードマーチンはどんな会社?

ロッキードマーチン(Lockheed Martin)とは、アメリカ最大の戦闘機などの開発製造会社です。アメリカ政府の空軍・宇宙軍に関する発注をほぼ一手に引き受ける会社です。

事業セグメントと顧客セグメントを見ると、よくわかります。下表をご覧ください。

上記のように、事業はすべて武器の開発製造であり、顧客も過半がアメリカ政府です。海外顧客も日本政府だったりしますから、カギはアメリカが握ります。

財務実績は景気連動というよりは、政府の意向と連動するイメージです。

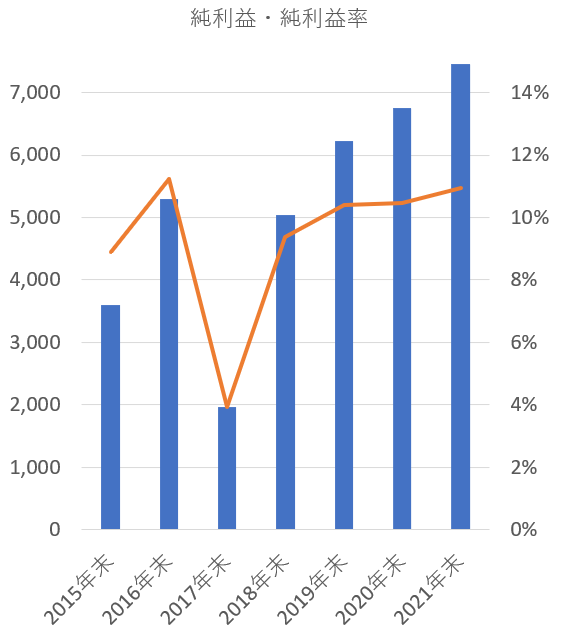

【損益計算書(PL)分析】ロッキードマーティンの収益性は?

続いてロッキードマーティンの収益性を見ていきましょう。下表は売上高と純利益(および純利益率)の推移です。

(単位:百万ドル)

(単位:百万ドル)

上記のとおり、売上高は着実に拡大しており、2020年には600憶ドルを突破する予定です。いろいろな意味で恐ろしい規模ですね。

純利益も着実に伸びており、利益率もおおむね10%超と高い水準です。(2017年の落ち込みは課税関係とのことで、事業実態に問題はありません。)

なお2020年末と2021年末の予想数値はアナリスト予想の平均値ですが、ロッキードマーティンの見込みと同水準です。

ロッキードマーティンの直近見込みは下記のとおりです。

売上高は635憶ドルから650憶ドル、1株あたり利益が23.75ドルから24.05ドルとのことです。純利益は発行済み株式数(279.54百万株)でかけるとアナリスト予想と同水準です。

また、ポイントは下記の部分。

ポイント

The corporation's 2020 financial outlook reflects the currently expected impacts related to COVID-19, however, the ultimate impacts of COVID-19 on the corporation's financial outlook for 2020 and beyond remains uncertain

「確証はないものの、コロナが業績に与える影響を織り込んでいる」とのことです。2020年第二四半期の発表でここまで強気な発表ですから、問題ないと踏んでいます。

【貸借対照表(BS)分析】ロッキードマーチンの安定性は?

続いて貸借対照表を見てみましょう。下表のとおりです。

負債の比率がかなり高いですね。赤字の企業であれば倒産寸前ですが、毎年60億ドル以上を稼ぎだすロッキードマーティンですから、これは逆に良い貸借対照表です。

負債の比率がここまで高い理由は次の2点です

- 自己株買い(自社株買い)に積極的だから

- 事業の安定性から負債を引きやすいから

下表をみると、ロッキードマーティンが自社株買いにかなり積極的であることがわかります。

(単位:百万ドル)

2013年の発行済み株式数(321百万株)から2020年現在(280百万株)まで13%減少していますね。

自社株買いはEPS(1株当たり利益)を引き上げるため、1株当たり配当額が大きくなりますし、間接的に株価上昇につながります。

株主を非常に大事にする会社と言えるでしょう。

そして負債比率ですが、有利子負債(銀行借り入れ等)が少なくとも125億ドルほどあります。ここまで多額の借り入れが可能なのは、顧客がアメリカ政府等だからこそでしょう。

負債コスト(利息の支払い等)は資本コスト(配当等)よりも圧倒的に低いですから、いわゆるレバレッジの効いた良い経営ができていると思います。

【バリュエーション】ロッキードマーティンの株価は割安?

ではロッキードマーティンの株価は割安と言えるでしょうか。見てみましょう。

下表はPERの推移です。各年度が財務数値発表された翌営業日の株価を用いています。(なお2017年度は税金の修正申告19億ドルを足し戻した純利益で計算しています。)

(単位:倍)

おおむね16倍超が水準値であることが分かりますね。特に2019年は19.6倍と高水準でした。これは米国政府の対中国の強硬姿勢が反映していると思います。

2020年末のPERは16.4倍でして、これは「2020年8月28日株価」を「2020年度の1株あたり見込利益」で割った値ですから、「直近の市場の期待値」を表していると言えるでしょう。

2018年水準に戻っているところを見ると、「様子見」の状態なのだと思います。

何を様子見しているかと言うと、恐らく次の2点です。

- コロナ収束の行方

- 米国大統領選の行方(トランプ氏が再選されるかどうか)

一点目は市場全体に広がる漠然とした不安だと思いますので、一時的な問題です。ほぼ国が顧客なので、問題なしです。

大事なのは、トランプ氏が再選されるかどうかだと思います。バイデン候補に限らず民主党は対中国姿勢が共和党よりも穏やかです。

対中国姿勢が緩やかになれば軍事費も抑えられるかもなので、PERが16倍台にとどまっていると考えています。

ポイントは、PERが16倍以上になるかどうかだと思います。

結論、株価は割安だと考えた

僕の結論は、「PERは16倍以上になる」です。

今はコロナによって強制的に鎖国状態になっていますが、2021年は国際交流が再開します。一方で、経済不安は残ったままなので、対中国強硬姿勢が高まると思います。

そして、それがそのまま株価に反映すると思います。

以下はロッキードマーチンの株主構成です。

ファンドや金融機関が並んでいますが、44%程度となっており、残りはほとんどアメリカ国民と思われます。

となると、政権交代があるなしに関係なく、対中国強硬姿勢の期待から再びPERが上昇すると考えます。

また、中長期的にも中国との対決姿勢は年々強まると思います。中国の急成長が続く限り、中国vs米国の構造は激しくなるからです。

まとめ

最後は私見も入ってしまいましたが、PER16倍はこの会社の標準マイナスの水準であり、利益は今後も増益が見込まれるので、買って損は無い株だと思いました。

実際、最悪シナリオがそんなに悪くないので投資したというのもあります。

本記事の財務分析は「こちらのExcelファイル」で行ったので、投資前に検討を深めたい人や投資後の経過観察に活用してください。

本記事は以上となります。また別の記事でお会いしましょう。